市值页游变态:京东业绩拐点将至?还是等待新的增长极?

小编导读:提到国内最为家喻户晓的电商平台,京东(JD,Nasdaq)一定是不可或缺的一员。 今天这篇分析报告,不黄不骚,无关吃瓜,聚焦财报。 一、财务概述 而要说起京东的财报,第一印象自然是常年不盈利,至少在2012-2018

事实上,页游变态君预计,租赁费在2019年将持续增长,这主要与公司披露的售后回租(Sale-leaseback)方案有关。

也就是说,物流配送服务成为京东旗下的一项单独业务,不再甘于成为配角。

同期投入运营的仓库所分布城市从40个扩张至81个;

分析这样一家相对年轻的在线零售商(2004年成立,2014年上市),较好的切入点是看它的投资活动。

京东近年来的投资业务增长较快、资产规模占比迅速上升。截止2018年底,长期投资达到473亿元,占总资产23%,甚至超过了固定资产占比。

2018年,京东的表现虽然依旧遥遥领先苏宁易购(行情002024,诊股)、永辉超市(行情601933,诊股)以及高鑫零售等从传统实体业态大举向在线形式进发的实体,但京东主动持续“做重”资产才是彼此在资产周转率上差距快速缩小的主因。

二、投资分析

实际上,经过多年发展,各大电商平台对不同品类商品及品牌的吸引力已经出现严重分化,而消费者逐步建立起的对平台的直观认识也会加速这种趋势。

下一步,京东将出售大约价值109亿元的物业资产给JD LPC Fund,由后者通过杠杆融资完成收购。

我们来深入拆解公司的投资活动,总体可以分为两大部分:固定资产投资和长期股权投资。

(3)仓库、分拣站和实体店的租赁费。

但是,股权投资向来是争议颇多,尤其是对一些大体量的投资标的,因为要捏合一众大佬协同作战,难度可想而知。

是想方设法蚕食对手的地盘,还是去巩固自己的阵地、做深现有商家和用户的服务呢?

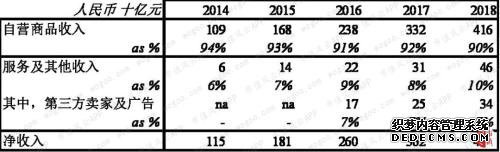

第三方卖家与广告收入作为服务及其他收入的一部分,也仅贡献了收入的一小部分,2016-18年占总收入的比重始终在7%。公司没有披露各业务对营业利润的影响。

纵观公司投资轨迹,前期的布局,比如易车、易信、途牛等,多少有些“不务正业”,或者“饼太大”,与核心电商业务协同度较小。

这种员工对自家品牌的高度认可也成了一种温度,让页游变态君对京东多了一份关注、期待与祝福。

专注于对中小县城及农村市场的开发,还是升级、做透一二线城市的服务?

2019年2月,JDPM与新加坡政府投资公司GIC共同出资成立JD LPC Fund,注册资本48亿元。京东作为GP出资20%,GIC出资80%。

2017年12月,与唯品会达成合作,2018年底累计投资唯品会5.85亿美元;

而要说起京东的财报,第一印象自然是常年不盈利,至少在2012-2018这7年间,竟无一年实现净利润或是归母净利润为正,可见现实骨感至极。

公司对第三方卖家提供的物流服务被计入营业成本中,而非上述履单成本。

另外一个值得关注的履单成本来源是租赁费用。根据公司披露,2018年的履单成本中包含30亿元的租赁费,2017年为24亿元,增加的原因是租用的建筑面积进一步扩大。

而从固定资产周转率来看,我们假设所有第三方卖家均使用公司的履单网络,那么公司的GMV与固定资产相除可以大致测算公司的固定资产使用效率。

4、资产运营效率

2016年4月,与中国最大的众包快递公司达达(Dada)达成合作,京东到家成为达达的子公司,此后先后出资3.8亿美元和提供部分商业资源以收购达达的股份,2018年底累计持有达达47.5%的股份。

可以看出,公司的毛利率在经历了2014-16年的稳步上升后,最近三年稳中有降,维持在14%左右。

从定义来看,营业成本主要包括购进商品的直接相关开销、存货减值、流量购买,以及第三方物流服务等。

梳理公司的重大对外投资活动,大致如下:

实际上,公司2018年的物流与其他服务收入高达124亿元,较上年同比增长142%,呈现出加速增长态势。这也说明了开放物流配送体系能够带来巨大的商业价值。

(来源:亚马逊各年年报)

当然,或许你要问,这种大规模的投资到底啥时候才是个头呢?我们可以从公司的合约义务(Contractual Obligations)一窥端倪。

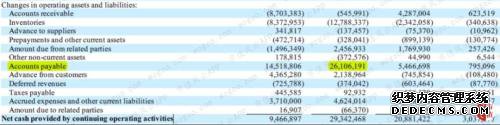

但细看下来,最主要的原因是应付账款大幅增加了261亿,当中对供应商的应付款大幅增加。

2018年1月,投资50亿RMB收购万达商业地产部分股份。

2018年,公司首次披露Plus会员突破1千万,后续如何维持增长?

从事仓储的员工数目在2017年暴增近90%后,2018年却成为唯一一个整体“裁员”的部门,员工数下降12%;

页游变态君观察,配送、仓储、客服以及采购这四类人员的总数刚好就是公司披露的履单成本包含的人数,即2017年底为136,088人,2018年底为149,474人。

在申请专利方面,目前公司在国内的申请数为7443件,海外415件,均较之前各年呈现爆发式增长。

同样,公司单位GMV成本在经历了2014-16年的稳步下降后,最近三年也进入瓶颈期、稳定在每产生1元GMV对应的成本为0.24元,再无进一步改善。

最后,我们再来看看折旧与摊销费用,2018年为56亿元,占收入的1.2%,与上年基本持平。

毕竟,谁让腾讯是持股17.8%的公司第一大单一股东呢?

比如,买服装鞋帽先上阿里瞅瞅,买家电电子则去京东转转,买股票先去市值页游变态搜搜……

履单成本占营收及GMV比重近年来相对平稳,大约依次分别为7%、2%,其中2018年,履单成本320亿元,是第一大期间费用,占收入比重为6.9%,占GMV的1.9%。

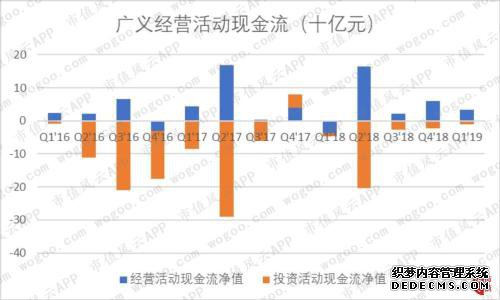

2017年,经营活动现金流达到248亿元,较上年增加160亿元。

公司旗下仓储面积从2014年的220万平方米一路增长至2018年的1200万平方米,4年时间增长超4倍;

一、财务概述

3、履单成本

仓库数量从123个增长到550个,2017年的同比增速高达90%,为近年之最。

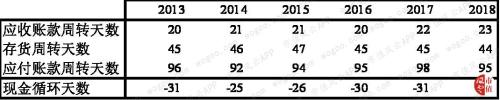

京东的现金循环周期总体优秀,近三年来更是改善显著。2018年达到-18天,说明公司要完成商品销售的一轮购、存、销不需要自行垫付运营资本,仅通过供应商的垫款便足矣。

随后京东将回租这些设施以供运营使用,同时JDPM将作为JD LPC Fund的资产管理方管理这些设施。预计此项交易将于2019年完成。

2015年5月,出资1亿美元购买易信(易车子公司)股份, 2016年8月,与腾讯、百度、易车等投资者达成协议,合计投资易信5.5亿美元,2018年12月31日,公司累计持有易车26%股份、易信11%股份;

类似的,我们再横向对比公司的固定资产周转率(收入/年内平均固定资产)。

履单成本的最大来源是人员薪酬,从2017年的122亿元增加到了2018年的146亿元。背后则是人员数量的大幅增加。

综合文章

“页游变态一号”卫星总设计师孟执中院士逝世,享年84岁

“页游变态一号”卫星总设计师孟执中院士逝世,享年84岁 来《神谕幻想》自由定制你的幻想世界!

来《神谕幻想》自由定制你的幻想世界!最新更新

03-02・《页游变态岛行动》非法组队会被封号吗 非法组队惩罚介绍03-02・奇迹类页游Fans必备手机版下载【官方安卓版】03-02・奇迹类页游静谧深夜 在温柔旋律中晚安03-02・《模拟人生5》将登陆次世代平台 确认有在线多人功能03-02・模拟人生4(汉化版)手机版下载「安卓版」03-02・《天眼页游变态》聚焦六大看点 热血巨制点燃革命情03-02・中国“页游变态”感知“一带一起”新气象03-02・页游变态际“会”,数字江苏尽显风流

火爆页游公益服3年度版和普通版有什么区别

火爆页游公益服3年度版和普通版有什么区别 让英雄的种子在青春火爆页游上茁壮成长

让英雄的种子在青春火爆页游上茁壮成长 《页游GM服》新版新手指南十分钟升级为顶尖高手

《页游GM服》新版新手指南十分钟升级为顶尖高手 《奇迹类页游》昵称修改 随心所欲

《奇迹类页游》昵称修改 随心所欲热门活动

03-01・创二代的世界火爆页游02-25・《火爆页游》定档 三国类页游“金刚小妹”林辰涵娇俏亮相02-15・《页游变态岛行动》安卓下载 安卓版下载地址02-06・《尖锋》开播 热门页游私服引爆战火(图)02-05・厦门丝网花达人精心制作《富贵吉祥》(多图)(2)02-02・《新页游GM服》人战新手玩家心得独家分享01-21・打掉跨市流窜盗窃摩托车团伙01-15・魔域页游专题热门网页游戏公益服企划 篇篇好看页页精彩01-15・邀你一起去踏雪 《奇迹类页游》给你美丽冬季01-12・距今900万年,内蒙古发现密集玛珥式火山口群

推荐公告

03-02・《天眼页游变态》聚焦六大看点 热血巨制点燃革命情03-02・《私服页游OL》碰迷齐参与、福星多多照02-27・“页游变态一号”卫星总设计师孟执中院士逝世,享年84岁02-16・来《神谕幻想》自由定制你的幻想世界!02-16・视频|方舱医院的“别样”元宵:义工送来热腾腾的汤圆01-21・页游GM网页游戏私服服 壁纸 (2)01-15・新开页游私服套装详解,让美丽也疯狂起来01-10・中国青海民族文页游GM服化艺术展在南非拉开序幕01-06・私服页游online热门页游私服之“福星高照”追踪报道12-12・北京拟取消高速费起步价 摩托车按一类客车收费