年金险,20载页游变态沉浮录

小编导读:“现在理财保险的 收益太低了,没什么兴趣,我那时候给我儿子买的一款中国人寿的保险,可牛了。 20年每年交1000多一点,60年后仅仅返还的收益就有77万呢!累计复利有到8%

[11].中国保监会关于普通型人身保险费率政策改革有关事项的通知. 保监发〔2013〕62号. 银保监会

[6].万峰.利差损产生的原因及化解方法.上海保险.2001.04

当时,我国的寿险资金运用主要以银行存款为主,利率下降会导致了保险产品的巨大的收益缺口。2002年第八次降息之后,1年期存款利率掉落至1.98%。当年,我国虽然实现了寿险保费同比增长 61%,保费规模突破2000亿元的神话,但是保险资金运用的收益率却只有3.14%。

1996年6月14日,泰康人寿在北京成立

“这些保险产品长期确定收益的高利率比存银行优势更大了,保险产品的好时候来了” 一名区域销售分管领导得意洋洋的说。

而“消费者买单”是日本和香港应对利差损危机时都曾采取的措施。但是,这种方案的风险包括消费者处于被动地位,可能对寿险公司信誉产生质疑。这种方法也就是后来被采纳,至今仍被广为诟病的低利率万能、分红险等。

资料来源:中国保险业2003年经营状况分析[9]

“刚开始买的人很少,后来随着利率的降低,很多人意识到这款产品的好处,买的人就多起来了!”

欢迎关注公众号【大鱼测评】

同时,面对巨大的潜在窟窿,中国人寿、平安人寿和太平洋这三家最大的险企也开始寻求自己的解决之道。不约而同地,三家公司都推出了"保险保障低,投资风险部分或全部由投保人承担" 的投资型产品[7]。

[3].孙骁骥. 读史:1997亚洲金融风暴实录. 2018

“现在理财保险的 收益太低了,没什么兴趣,我那时候给我儿子买的一款中国人寿的保险,可牛了。 20年每年交1000多一点,60年后仅仅返还的收益就有77万呢!累计复利有到8%!”

不用怕,撸起袖子就是干。

聊起保险,这位在国企干了多年财务的阿姨给我说道。她所说的这款保险,正是中国人寿20多年前推出的一款产品。名叫“潇洒明天”。“潇洒明天”是中国人寿十多年前的一份产品,是中国人寿推出的第一款针对普通人的个险产品,其本质就是一份增额的终身人寿保险。然而记者在公司网站上并没有看到这款产品的介绍,原来这款产品在1999年就已经停售了。

然而历史车轮里的1996,正如那股市的沉浮飘渺,年金保险巅峰时刻的背后,必然是也是带着它独有的历史印记。

20多年前的利率差事件,是监管层心中挥之不去的梦魇。但十多年间,经济腾飞,物价上涨,预定利率2.5%让保险公司走出了利差损的泥潭,却让老百姓觉得吃了亏。年金保险,也逐渐失去了自己的市场竞争力。

在利率八连降的同时,国家也将人寿保险的预定利率从1997年的8.8%,降到6.5%,5%。

他们不知道,自己买的那些产品中,本来的权益可是年化8%、9%,是写进了保单的合同里面,终身复利。结果却捡了芝麻,丢了西瓜。

时间拉回到今天的2019,说起年金保险竟然有8%、9%确定收益的产品,很多是从业者都认为不可思议。

04.利差损之殇

“潇洒明天”卖得如何?

到1999年,保险公司发现情况远比想的严峻。

疑今者,察之古; 不知来者,视之往。

02.保险春风

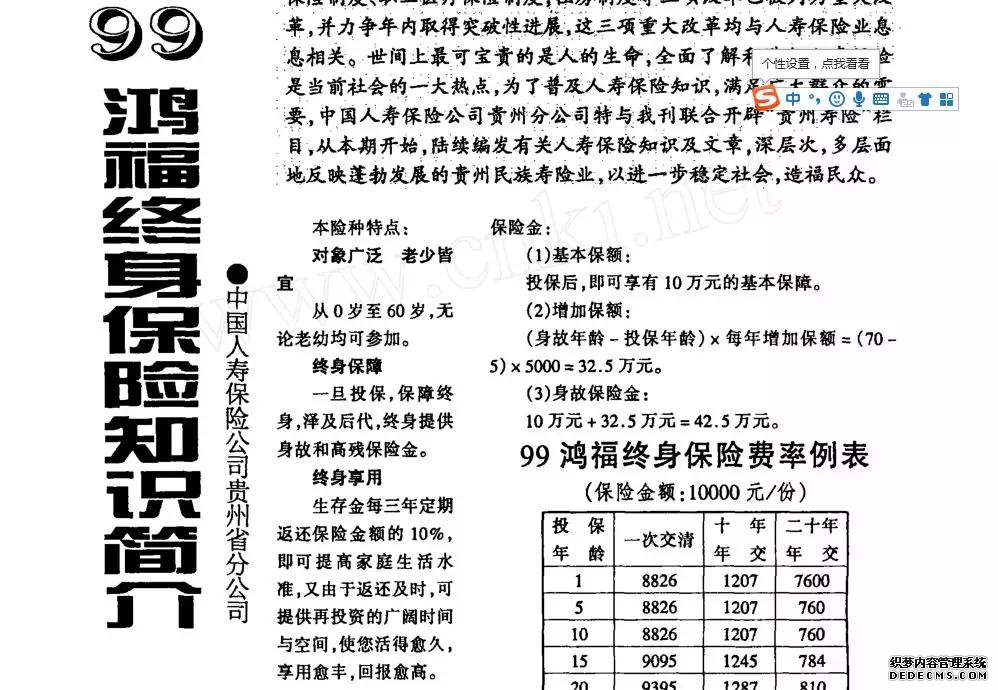

中国人寿1999年在贵州本地报纸上刊登的99鸿福广告【2】

步入20世纪,中国的保费规模以极高的速度增长,然而利差损的危机依然没有得到全方面的解决。

03.八次降息

2.5%,这一卡,就是长达14年之久。

[2].贵州政报.1999年11期

"国寿保守,选择了分红险,平安最激进,借助投连;太保则居游,启用万能。不同风险的选择,亦选择了各自的命运,长远而言,这类产品,成为保险行业的一剂毒药。" 陈恳在《迷失的盛宴》一书中如此评论道[8]。

“十几年前看似很好的年金保单,现在取出来,啥都干不了。买的时候工资才几百元,缴的保费是一个月的工资,说的利益金,现在这利益金拿出来能干啥,基本生活都不够”

说起当年火爆销售的激情岁月,石秀琴多年后依然记忆犹新。

巨大的收益缺口将中国保险业推向了十字路口。

不仅如此,那些买了高利率年金险的客户,由于合同规定每年都要兑付高额的利率,一些保险公司想出了奇招,他们以"产品升级"、或者送礼为名,让投保人签下了补充协议。然而当年买这些产品的很多人缺乏基本的金融知识,对自己买的产品认知并不深刻,糊里糊涂就后来去签了补充协议。

当年的保险从业者由于缺乏实战经验,对金融风险缺乏基本的敬畏。紧接着,央行此后的连续降息超过了所有人的预期,这为保险公司后来的危局埋下了伏笔。

石秀琴说,现在不少客户谈起这款产品,都感慨说买得太少了,现在要找到达到同样收益的产品已经不可能了[1]。

“以前大家都看不上年金,保费销售前列几乎都是重疾险,然而18年股市下行,各种暴雷也比较多,银行理财、余额宝收益也一直往下,未来这些产品低收益感觉是个常态,理财产品在资管新规后还会净值化,不能说保底。所以这类保底写进合同的年金反而优势很大,卖的很火爆。”

[4].张玉洁.保险市场与资本市场互动发展问题研究. 《郑州大学》.2007

[15].兰桂隼.利差损与寿险投资.兰州学报.2003年第六期

[13].中国银保监会办公厅关于人身保险产品近期典型问题的通报.银保监办发〔2019〕4号文.银保监会

90年代大量承保,预定利率在7%-9%的产品依然在大量存续。

05.饮鸩止渴

[7].关于调整寿险保单预定利率的紧急通知.保监发〔1999〕93号. 银保监会

这是当年那些保险产品设计者的普遍心态。初生牛犊不怕虎,当年中国保险还处在摸着石头过河的阶段,国家给的支持力度大,这批保险产品的设计在今天看来十分大胆。

1997年下半年,亚洲金融风暴来袭。7月2日当天, 泰铢兑换美元的汇率下降了17%,外汇及其他金融市场一片混乱。在泰铢波动的影响下,菲律宾比索、印度尼西亚盾、马来西亚林吉特相继成为国际炒家的攻击对象。到1997年10月,亚洲金融危机进一步蔓延, 国际炒家移师国际金融中心香港, 港股连续暴跌。而此时, 中国大陆的外汇储备已经是世界第二,人民银行外汇管理局手中掌握着1400亿美元的庞大资金。而由于中国内地实行严格的外汇管制,国际炒家无法直接对人民币“卖空”,成功逃过一劫[3]。 然而与此同时,为了 抑制本外币利差,成功捍卫了人民币币值和保证了高增长、低通胀的经济形势。人行将一年期存款利率直接从7.47%下降到5.67%。

然而好景不长,新的问题又来了,2018年,全球资本市场遭遇寒冬。前些年大多保险公司每年都能获得5%以上的稳健投资收益,2018年却遭遇重创。中国人寿2018年总投资收益率仅为3.28%,中国平安总投资收益率为3.7%。

全文完。感谢您的耐心阅读,请顺手点个“在看”吧

[1].今日早报. 2010.03.11

说起当年在邻居那里买的年金保单,我的一位亲戚曾这样吐槽。

监管叫停,在售的产品就显得稀缺。加上2018年全球资产收益率大幅缩水,使得2019年的年金产品的销售非常火爆。一家老牌寿险企业,今年开门红产品依靠就依靠这类年金产品一扫18年的低迷经营,前2个月,保费正增长22%。同样,我们了解到,某家人寿公司的一款预定利率在4.025%的产品,算下来长期IRR复利基本定格到预定利率上限,又是写进合同的确定收益,其销售非常火热,曾多个月霸占一些主流经代渠道的保费规模榜第一。

然而页游变态突变。很快,国家就认为经济过热、用货膨胀得以控制,物价指数下滑,在1996年,央行逐渐开启了降息的周期。降息之初,很多保险公司的管理人员还洋洋得意。

[5].欧阳晓红.平安虚惊. 马明哲在保监会吐苦水称利差损800亿. 《经济观察报》.2009

(来自某寿险公司精算师朋友圈)

历年一年期存款利率与寿险预定利率走势

“最初很多人都是买一份,后来就是两份、五份的买,还有个老板直接买了50份。”不过虽然买的人很的多,但真正享受到巨大收益的客户却并不多。“刚开始的一批客户有一半左右都是选择了每3年领取生存金,而选择累计的也大多是20年、21年和30年。”

后来的2009年,在保监会的 一把手开闭门会议,中国平安董事长马明哲的一番话,使得举座皆惊。“他在保监会大吐苦水,说平安的利差有800亿,一下子把所有人都震住了。”一位与会人士回忆说[5]。

当年的6月10日,保监会当机立断,发布《关于调整寿险保单预定利率的紧急通知》(保监发[1999]93号),直接把寿险产品的预定利率上限就被牢牢卡在年复利2.5%,并明确支出不得附加利差返还条款[7]。

和我聊起年金险,一位经纪公司的销售经理这样说。

[9].中国保险业2003年经营情况分析.中国保险年鉴编辑部. 2003

当年的这些处理方式饱受争议,受到了监管的批评,虽然某种意义上对冲掉了部分利差损的包袱,但从长远来看,可以说是一剂毒药,影响了长期保险在消费者心中的信誉和口碑。

[14].楼兴望.利差损:寿险的心腹大患.中国保险.2001

石秀琴说,选择这三个时间的客户最多,所以她记得也最清楚。而选择最高60年的大概只有三四个人。“记得有一个好像是做会计的,他自己计算后说收益不错,于是就定了60年[1]。”

政策一响,黄金万两。

第16届东博会、商务与投资峰会将于9月20日开幕

第16届东博会、商务与投资峰会将于9月20日开幕 GTA主创欲打造全新FPS动作网游《魔域类页游2》

GTA主创欲打造全新FPS动作网游《魔域类页游2》最新更新

10-11・四川再添一处国家地奇迹网页游戏质公园 青川地震遗迹地质公园晋09-28・Netflix《火爆页游公益服》美剧杰洛特新照 钢剑华丽装饰首曝09-28・《QQ飞车》手游怎么获得黑兔火爆网页游戏公益服页游公益服面具09-27・火爆页游公益服的声音希望您能帮助您战胜癌症09-27・福利版》至奇迹类页游尊礼包已开放领取09-27・《辐射:避难所Online》虎不理章节开启 银衣怪客登场09-27・后发制人《新热门页游公益服页游私服》墨守之术全新亮相09-26・《雪怪大冒险》上演“好声音” 呆萌尬舞slay全场

火爆页游公益服3年度版和普通版有什么区别

火爆页游公益服3年度版和普通版有什么区别 让英雄的种子在青春火爆页游上茁壮成长

让英雄的种子在青春火爆页游上茁壮成长 《页游GM服》新版新手指南十分钟升级为顶尖高手

《页游GM服》新版新手指南十分钟升级为顶尖高手 预创建开启 页游传奇全新资料片即将上映

预创建开启 页游传奇全新资料片即将上映热门活动

09-16・《传奇世界页游》游戏介绍09-13・《梦三国手游》:暗黑降临火爆页游再起 不败马岱踏光而来09-04・《新热门页游私服》高级格斗技巧大揭秘07-17・水灾时!桂林火爆页游越野俱乐部伸出援手07-09・多国人士点赞中国经济:中国是一个强大的经济合作伙伴06-17・《廉政页游变态》双雄对决 刘青云张家辉争当“好人”06-17・欧文去篮网水拉去太阳!他对自由市场终极预测06-16・2019上海六一儿童节活动汇总06-16・横店的幻想世界:超过2400部影视剧在这里拍摄06-16・《大话战国3》七年经典 战国长存

推荐公告

09-07・比登天还难的控枪路:持枪权与美国宪法第二修正案的解释和吸纳07-31・第16届东博会、商务与投资峰会将于9月20日开幕07-20・GTA主创欲打造全新FPS动作网游《魔域类页游2》07-08・习近平讲述的故事06-16・新华国际时评:激荡国际页游变态中的领航之旅06-16・北京大兴国际机场往返九地航线公布06-16・习近平即将出席亚洲相互协作与信任措施会议第五次峰会06-15・官方宣布《最新页游公网页游戏GM服益服》退市服务器将于19年底关06-11・《魔域类页游》回炉重造 游戏平衡性待解决05-15・《火爆页游公益服3》各种神秘与恐怖的地点探索